APR vs APY. Si llevas algo de tiempo en el mundo de las finanzas, seguro que has visto cientos de veces estos términos, pero quizá no sepas muy bien en qué se diferencian.

Ambos hacen referencia a los intereses derivados de una inversión o un préstamo. Pero lo cierto es que conocer estos dos términos puede ser clave a la hora de conocer la rentabilidad o el coste real que te ofrecen distintos proyectos o préstamos y, por tanto, para elegir entre uno u otro.

¿En qué se diferencian?

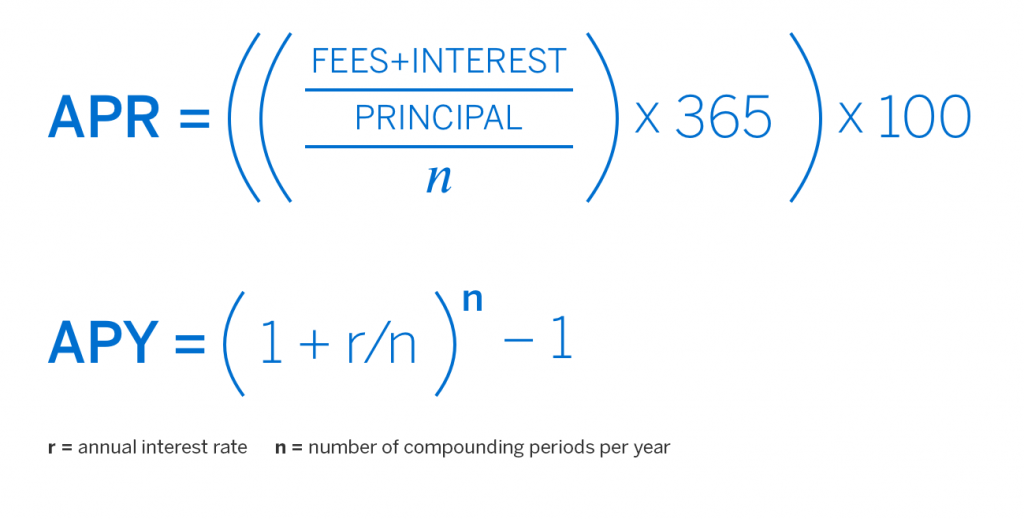

Básicamente, podríamos decir que el APY (Annual Percentage Yield) tiene en cuenta el interés compuesto, y que el APR (Annual Percentage Rate) no.

Pero las diferencias van más allá…

El APR refleja el costo real de un préstamo u otra deuda. Por esta razón, el principal interesado en conocerla es el prestatario, que quiere solicitar un préstamo.

El APY refleja el rendimiento real de una inversión. Por esta razón, el principal interesado en conocerla es el inversor.

Tanto el APR como el APY pueden utilizarse para valorar inversiones y préstamos. Pero por las características que veremos más adelante, el APR es más apropiado para analizar préstamos y el APY para analizar inversiones.

La fórmula de cálculo para ambas incluye el tipo de interés.

La diferencia es que la del APR incluye, además, el resto de comisiones y otros gastos del contrato, mientras que la del APY muestra el impacto del interés compuesto sobre tu inversión (y, por tanto, el verdadero rendimiento).

¿Cómo se calcula el tipo de interés?

Si has visto la fórmula anterior, te habrás dado cuenta de que el interés se calcula de forma diferente.

Podríamos definir el interés como la cantidad (generalmente anual) que te cobra el prestamista por prestarte una determinada cantidad de dinero (el principal). Este interés se suma al principal, y el prestatario debe pagar la suma total.

Sin embargo, existen dos métodos diferentes de computar estos intereses:

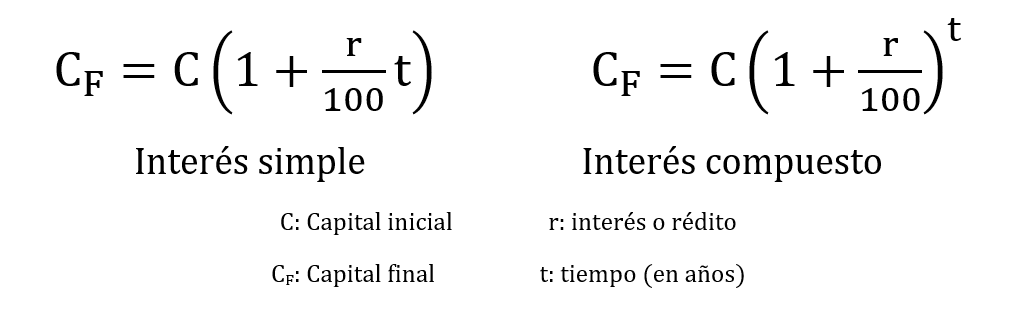

Interés simple: se multiplica el principal (P) por el tipo de interés nominal (I) por los años que dure el préstamo (T). Es el método que utiliza el APR.

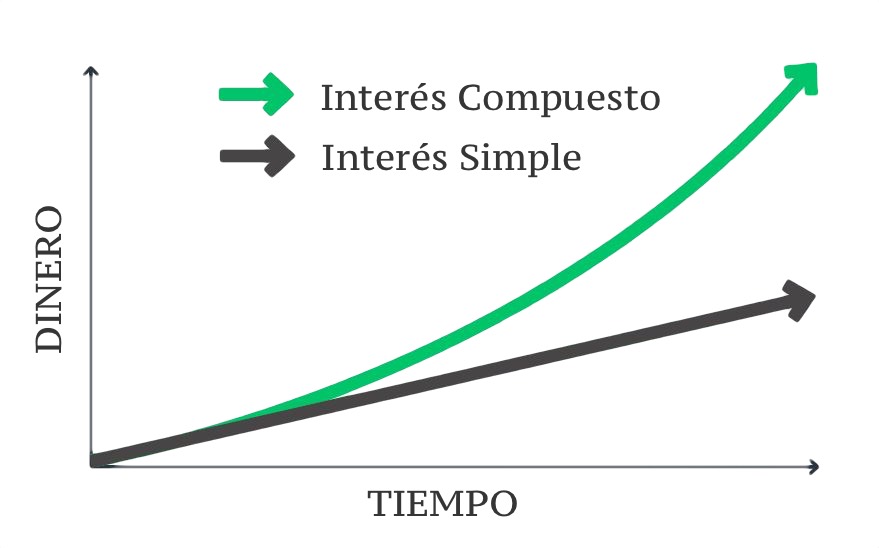

Interés compuesto: es el interés de un capital al que se van acumulando sus réditos o intereses para que produzcan otros. Es el método que utiliza el APY.

En otras palabras, el interés compuesto permite que el capital inicial vaya aumentando con los mismos intereses que genera, incrementando exponencialmente la cantidad de capital invertido en cada período y obteniendo un mayor beneficio en cada ejercicio; el interés simple, no.

APR

Aunque en el mundo de las finanzas el uso del inglés está sumamente extendido, podrás encontrarla en algunos sitios por su traducción al español «tasa de porcentaje anual«.

Como hemos dicho anteriormente, el APR no tiene en cuenta el interés compuesto, pero sí los gastos derivados del contrato del préstamo. Estos gastos suelen corresponder a comisiones de:

- Apertura

- Cierre

- Mantenimiento

- Garantía

- Etc.

Por tanto, conocer el APR puede ser útil a la hora de comparar costes reales de distintos préstamos.

Por ejemplo, puede ayudarte a decidir entre un préstamo con un mayor tipo de interés nominal pero menores comisiones, y el caso contrario.

APY

Al igual que el APR, el APY tiene traducción al castellano. En este caso, lo encontrarás como «tasa anual equivalente o efectiva» (la famosa TAE).

Aunque también puede utilizarse el APY para comparar préstamos, realmente es menos útil que el APR, puesto que suelen tener bastantes comisiones y es necesario conocerlas.

Conclusiones

Antes de nada, cabe mencionar que si el interés se reinvierte de forma anual y no hay comisiones, el APY y el APR son exactamente iguales.

Cuanto más frecuentemente se reinviertan los intereses, mayor será la diferencia entre el APR y el APY (fruto del interés compuesto).

Como conclusión, diremos que, probablemente, desde la perspectiva del inversor nos interese más comparar APYs, y desde la del prestatario, APRs.

Por último, hay que entender que, a nivel de marketing, a los prestamistas (bancos, etc.) les interesa más mostrar APRs, para que parezca que pagas menos, mientras que en las inversiones (cuentas de ahorro, renta fija, etc.) interesa más mostrar APYs, para que parezca que ganas más.

APR vs APY. ¿Cuál es mejor? ¿Tienes alguna pregunta? ¡Déjala en los comentarios y estaremos encantados de responderte!

¡Únete a nuestro Discord para disfrutar de los mejores análisis, formación y comunidad de trading en habla hispana!

´*Tanto la información, como comentarios, análisis y opiniones contenidas en esta web se exponen a título meramente informativo y no constituyen una recomendación de inversión, ni invitación, oferta, solicitud u obligación por parte de Axia Global Trading ni de ninguno de sus socios o colaboradores, para llevar a cabo operación o transacción alguna. Dicha información tampoco es un reflejo de posiciones (propias o de terceros) en firme de los intervinientes.

2 comentarios

Omar Araujo · 12/04/2021 a las 02:36

Buenas excelente, el APY se puede calcular en una inversion y es valido su valor siempre y cuando exista una reinversion del mismo? para asi asegurar el interes compuesto?

Nacho · 12/04/2021 a las 22:03

¡Buenas, Omar! Generalmente cuando veas el APY de un proyecto en una página web, te indicará (quizá en letra pequeña) qué periodicidad de reinversión de los intereses precisas para conseguir ese APY. En muchos casos, se asume que la reinversión es diaria. Por otro lado, sólo debes preocuparte de esto si la reinversión no se hace de forma automática y debes hacerla manualmente. ¡Un saludo!