Las griegas son métricas que analizan la sensibilidad de una opción al movimiento del subyacente.

Básicamente, nos ayudan a entender cómo afectan determinadas variables al precio teórico de los contratos de opciones.

Introducción

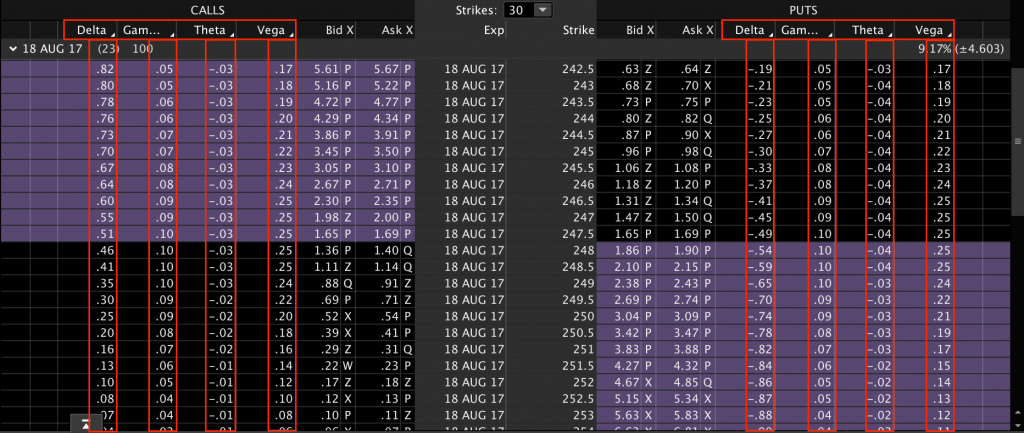

Si alguna vez has observado una cadena de opciones, habrás visto unas letras raras anexadas a las opciones. Delta (δ), Theta (ζ), Gamma (γ), Vega (V) y Rho (ρ), con unos números que aparentemente no tienen mucho sentido.

Pero estos números no son aleatorios. Como hemos dicho, son métricas que analizan la sensibilidad de una opción al movimiento del subyacente.

Muchos traders de opciones ignoran completamente las griegas y simplemente se fijan en el strike y vencimiento en el que están interesados. Pero algunos sí que profundizan en las griegas para escoger los mejores contratos que maximicen sus beneficios y minimicen sus pérdidas.

Cómo se calculan

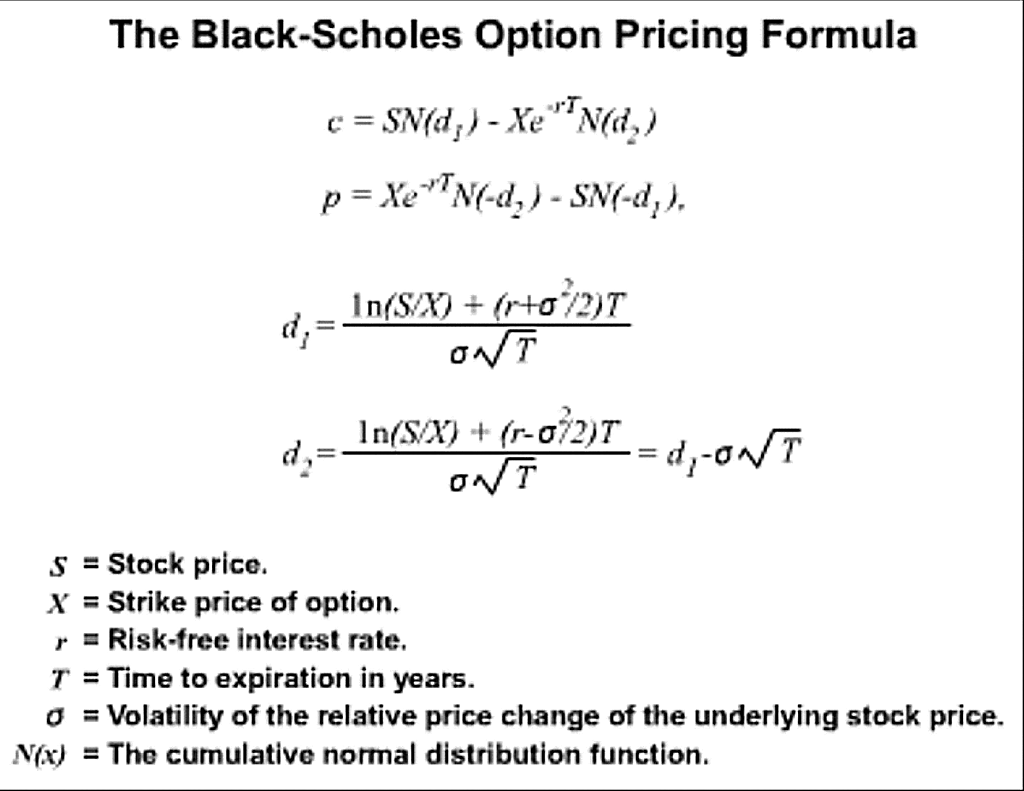

Las griegas se calculan mediante el modelo Black-Scholes.

El modelo Black-Scholes es una fórmula utilizada para valorar el precio de una opción financiera. Está basada en la teoría de los procesos estocásticos.

Este modelo le debe su nombre a los dos matemáticos que lo desarrollaron, Fisher Black y Myron Scholes. El propósito del modelo era calcular cuál debía ser el precio ‘justo’ de una opción financiera. Y hoy en día muchos analistas utilizan este método para este mismo fin.

El modelo Black-Scholes recibió el premio Nobel de economía en 1997 y se ha convertido en uno de los pilares fundamentales de la teoría financiera moderna.

¿Qué griegas nos encontraremos?

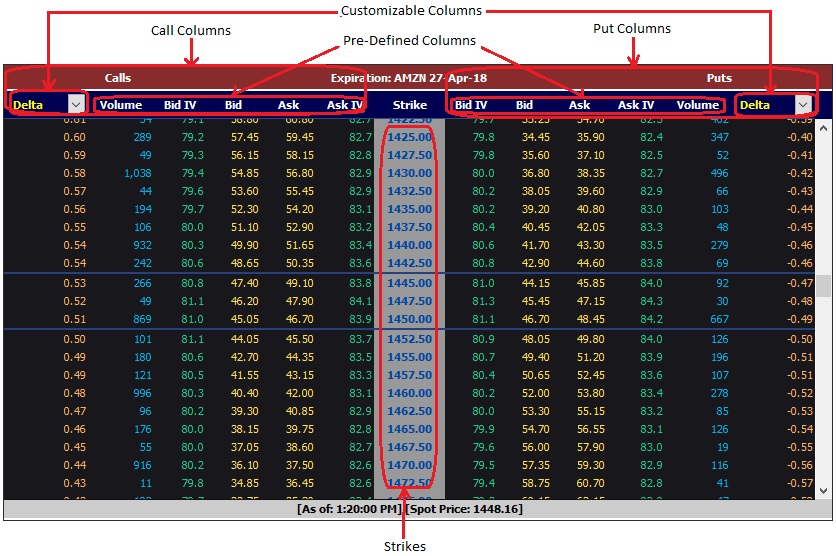

Cuando leamos una cadena de opciones, nos encontraremos 5 griegas: Delta (δ), Theta (ζ), Gamma (γ), Vega (V) y Rho (ρ).

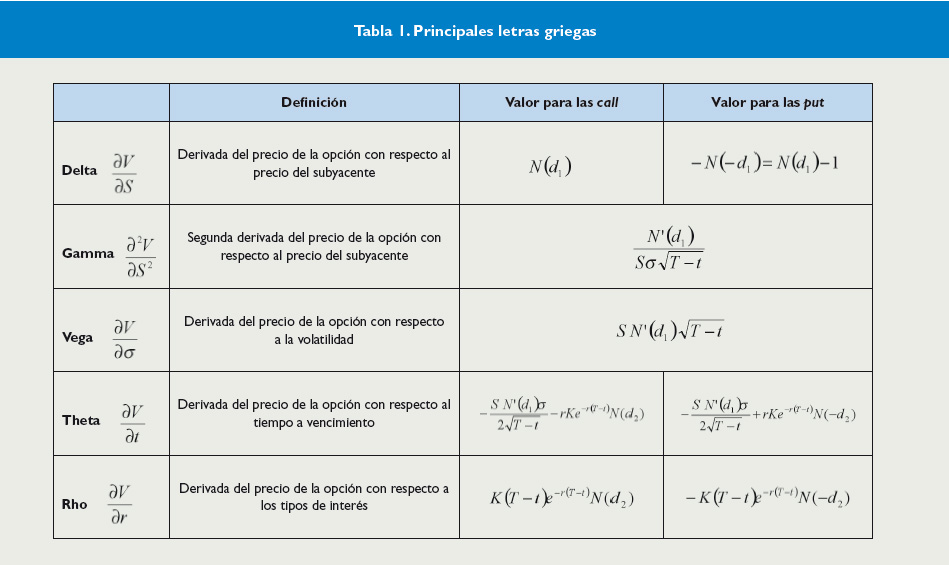

A continuación te explicaremos qué nos dice cada una de ellas, pero antes te dejamos una imagen con las fórmulas de cálculo de cada una.

Delta (δ)

El Delta es la medida teórica de cuánto se moverá el precio de una opción con el movimiento del subyacente.

El delta arroja unos valores que suelen estar entre 100 y -100, aunque representado en decimales (-1,0 y 1,0), y dependerá de si es una call o una put. Cuanto más cerca esté de 100 (1,0), más se apreciará el precio de la prima con cada movimiento del subyacente.

El delta se mueve con el movimiento de los precios. Por lo tanto, un contrato con un delta de 0,1 podría moverse eventualmente a 0,5, resultando en unos beneficios mayores a medida que el subyacente se mueve.

Una vez que la opción está operando deep in the money, el delta será 1. Por lo tanto cada movimiento positivo de la acción será trasladado íntegramente al precio de la opción.

¿Qué debemos buscar? Aquí va nuestro consejo…

Algunos traders sólo operan opciones con deltas elevados. Operar opciones con un delta elevado te podrá ayudar a proteger tus profits a medida que el precio se mueva a tu favor.

Nosotros buscamos deltas de como mínimo 0,4 en adelante para montar alrededor de ellas toda la estrategia de trading.

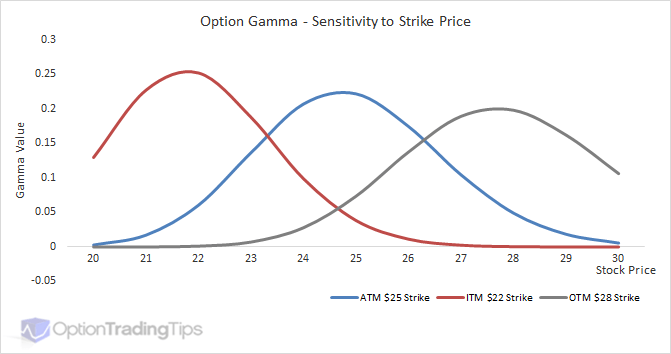

Gamma (γ)

El Gamma es es la variación del delta por cada tick.

El gamma tiende a ser máximo cuando el subyacente en cuestión está cerca del strike price. Opciones deep in the money suelen tener gamma cercano a cero.

Por ejemplo, imaginemos una acción que está cotizando a 49$, y tenemos una opción call con strike 50$, con oferta a 3$. Asumiendo que tiene un delta de 0,3 y un gamma de 0,1, si la acción se mueve hacia arriba 1$ alcanzando los 50$, el delta se verá ajustado hacia arriba un 10%. Es decir, de 0,3 a 0,4.

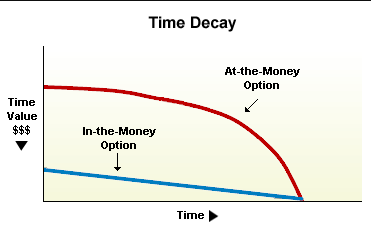

Theta (ζ)

Theta nos representa la pérdida de valor de una opción debido al paso del tiempo. A esta pérdida de valor debido al paso del tiempo se le denomina Time Decay.

Al contrario que holdear acciones, holdear opciones por períodos largos reduce el potencial de beneficio. El time decay puede arruinar tus posiciones ganadoras si no eres capaz de sacar profits con anticipación.

Es por ello que las opciones con vencimiento más lejano en el tiempo tienden a costar más, ya que te permiten el lujo de tener un mayor tiempo para que el activo subyacente se mueva a tu favor.

El valor de theta en una cadena de opciones te enseñará cuánto valor perderá tu prima cada día. Cuanto más cerca estés del vencimiento más rápidamente tu theta comenzará a decay (poner traducción).

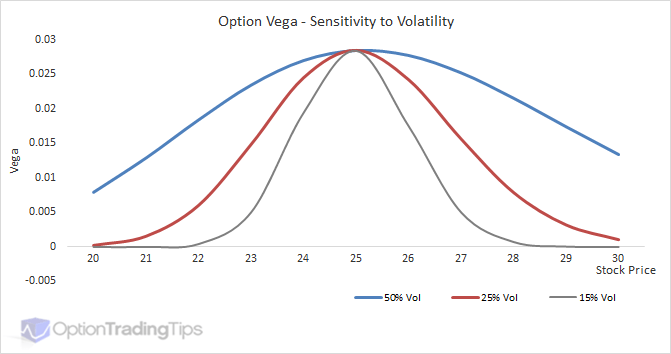

Vega (V)

Vega es la derivada del precio de la opción respecto a la volatilidad del activo subyacente.

Las opciones son más caras cuando vega es alto, pero tiende a disminuir con el tiempo.

Vega mide el valor de la prima de la opción en relación a los cambios en volatilidad implícita del activo subyacente.

Representa cuánto variará el precio de la opción con un 1% de cambio en la volatilidad implícita del activo subyacente. Es decir, si el activo se mueve significativamente, vega también lo hará.

Por ejemplo, si tienes una opción que vence dentro de unos meses con un vega de 0,17, el precio de esta opción se incrementará en 0,17$ con un 1% de incremento de la volatilidad implícita.

Rho (ρ)

Rho representa el cambio que sufre el valor de la opción cuando se mueven los tipos de interés.

Representa el cambio en el valor teórico de la opción por cada movimiento del 1% en el tipo de interés del activo subyacente.

No suele ser una griega que tengamos demasiado en cuenta.

Implicaciones

¿Para qué hemos visto todo esto? Pues porque cuando compramos/vendemos una call/put, esto tiene implicaciones sobre nuestras griegas.

Son estas que vemos a continuación:

Todo esto habremos de tenerlo en cuenta cuando operemos con opciones o cuando hagamos UOA y tengamos que leer la cadena de opciones.

Por último, te recomendamos leer este artículo para entender bien los principios básicos de las opciones financieras.

Esperamos que te haya gustado el artículo. No dudes dejar tus preguntas en los comentarios. ¡Un saludo!

¡Únete a nuestro Discord para disfrutar de los mejores análisis, formación y comunidad de trading en habla hispana!

´*Tanto la información, como comentarios, análisis y opiniones contenidas en esta web se exponen a título meramente informativo y no constituyen una recomendación de inversión, ni invitación, oferta, solicitud u obligación por parte de Axia Global Trading ni de ninguno de sus socios o colaboradores, para llevar a cabo operación o transacción alguna. Dicha información tampoco es un reflejo de posiciones (propias o de terceros) en firme de los intervinientes.

0 comentarios