La renta fija, a pesar de lo que mucha gente piensa, no está exenta de riesgo (si lo estuviera, su rentabilidad sería prácticamente nula).

Está sujeta a dos tipos de riesgo principales que, entre otros factores, provocarán los movimientos en la curva de tipos de los que más adelante hablaremos:

- Riesgo de crédito: es el riesgo de que el emisor entre en default, es decir, que no cumpla sus obligaciones de pago.

- Riesgo de mercado: es la posibilidad de que el precio de un bono varíe por movimientos en los tipos de interés.

En este artículo vamos a ver cómo se mueve la curva de tipos de interés y cómo está evolucionando en la actualidad.

¿Qué es la curva de tipos?

Antes de nada, la curva de tipos de interés es la representación gráfica de la ETTI (Estructura Temporal de los Tipos de Interés), la cual pone en relación el tipo de interés y el plazo de endeudamiento.

Analizar la curva de tipos de interés es muy interesante, pues refleja qué expectativas tienen los inversores. Nos indica la salud de la economía, su potencial, su riesgo, y muchas otras cosas.

¿Qué forma tiene la curva de tipos?

Según su forma, esta curva puede ser:

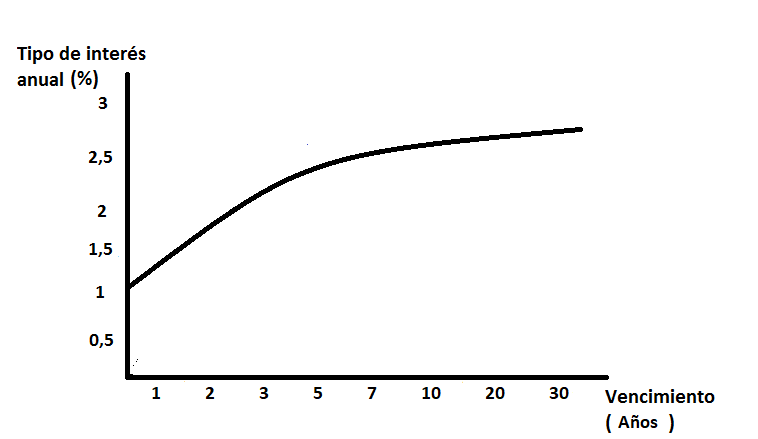

- Creciente: La pendiente de la curva es positiva. Cuanto más alejado esté el vencimiento del instrumento, más caro será. A mayor plazo, mayor será el riesgo percibido por el inversor. Esto es lo más común.

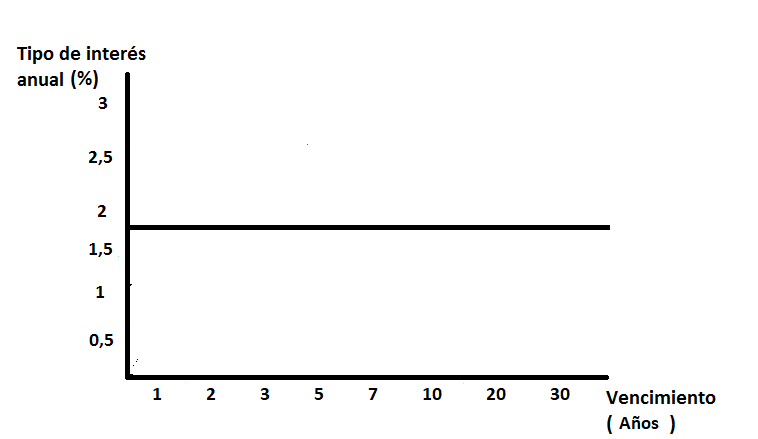

- Plana: el tipo de interés se mantiene fijo (o casi) independientemente del vencimiento. Es un caso muy poco común.

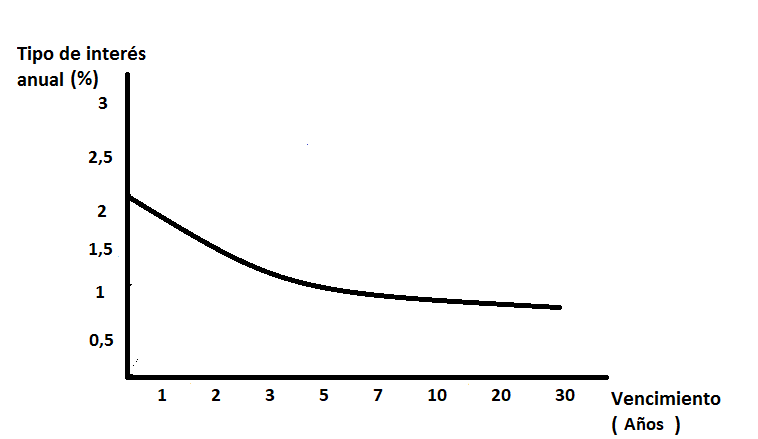

- Invertida: la pendiente de la curva es negativa. Cuanto más alejado esté el vencimiento, menor rendimiento. Es una situación inusual, y suele indicar una crisis en los mercados de renta variable, dado que los inversores acuden a la renta fija para refugiarse.

Steepening y flattering

Estos dos términos anglosajones significan inclinación y aplanamiento respectivamente. Y suponen justo eso, una inclinación o un aplanamiento en la curva de tipos.

Pero la curva de tipos puede moverse más en una determinada parte que en otra. Por ejemplo, quizá la parte final (la «parte larga), experimente una inclinación mayor.

En este sentido, hay cuatro tipos de movimientos de la curva (sólo abordaremos la forma creciente dado que es la más común):

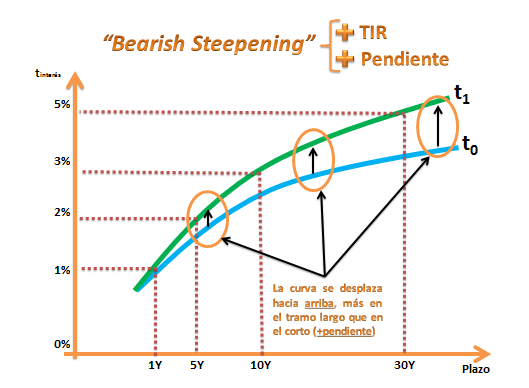

1. Bearish Steepening : suben los tipos de interés (la curva se desplaza hacia arriba) y aumenta la pendiente de la curva (los vencimientos lejanos son los que más aumentan su rendimiento).

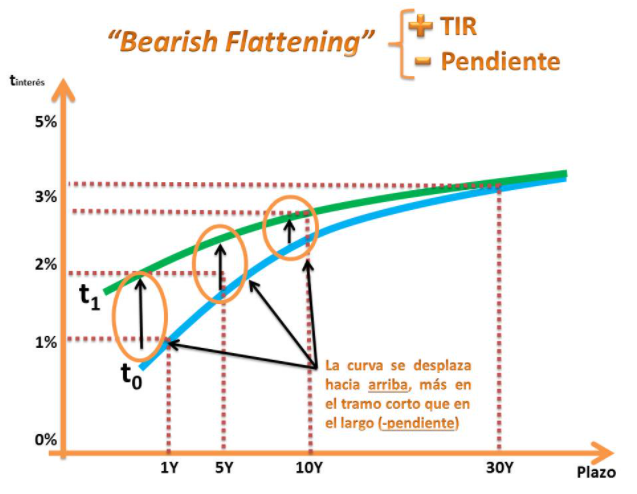

2. Bearish Flattening: suben los tipos de interés (la curva se desplaza hacia arriba) y se reduce la pendiente de la curva (los vencimientos tempranos son los que más aumentan su rendimiento).

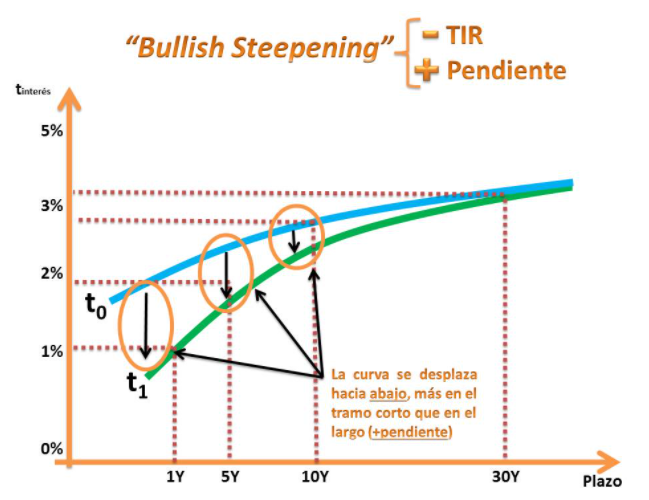

3. Bullish Steepening: bajan los tipos de interés (la curva se desplaza hacia abajo) y aumenta la pendiente de la curva (los vencimientos cortos son los que más disminuyen su rendimiento).

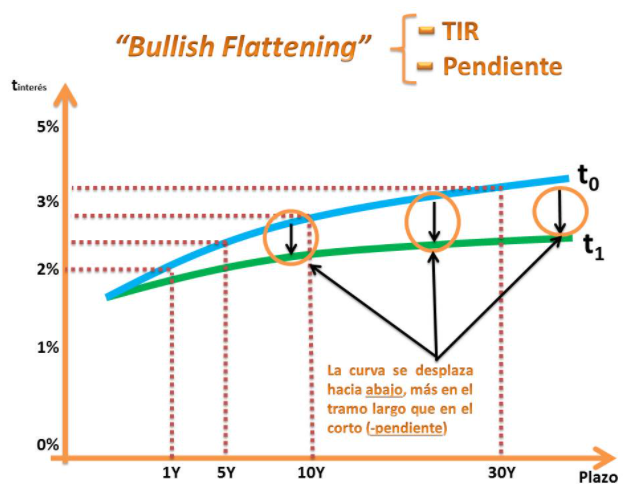

4. Bullish Flattening: bajan los tipos de interés (la curva se desplaza hacia abajo) y se reduce la pendiente de la curva (los vencimientos largos son los que más disminuyen su rendimiento).

Situación en la última década

Ahora que ya hemos visto los tipos de curvas que hay y qué posibles movimientos pueden experimentar, la pregunta que cabe hacerse es: ¿en qué situación se encuentra la curva de tipos americana? ¿Y qué implicaciones tiene esto?

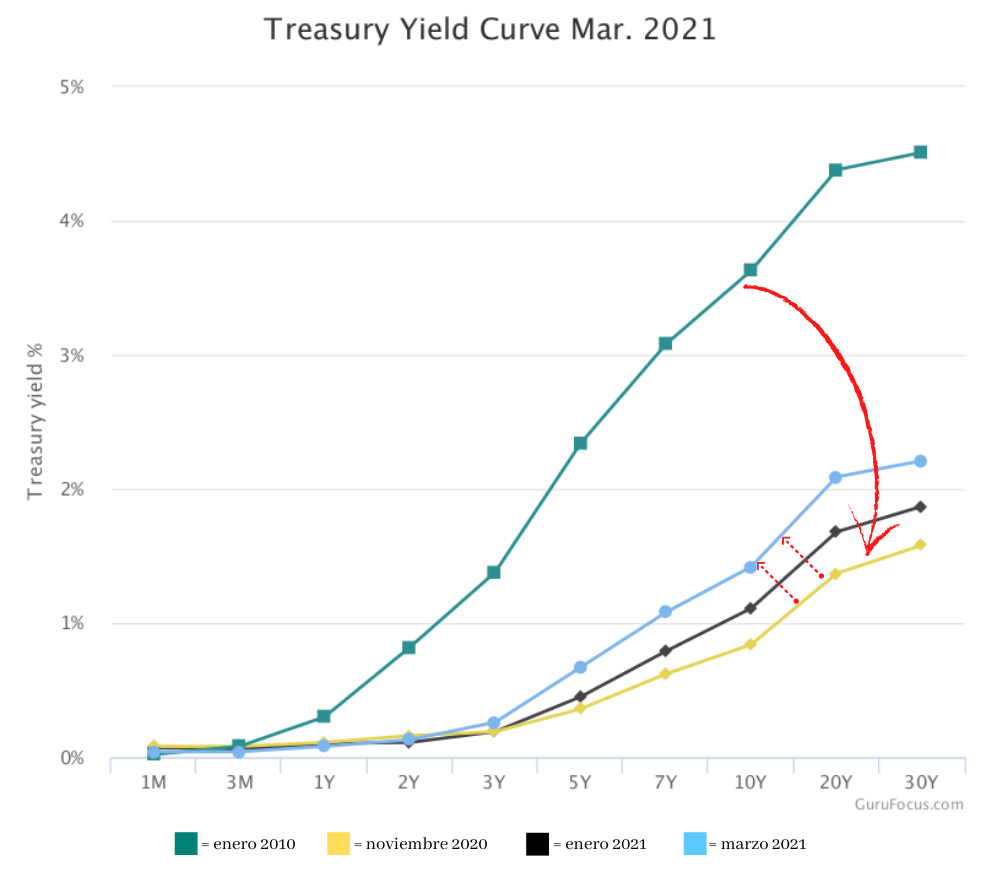

Pues bien, para la anterior gráfica hemos cogido los datos de enero de 2010, noviembre de 2020 y enero de 2021, sumado a marzo de este mismo año 2021, que venía por defecto. Los datos los hemos extraído de gurufocus.com.

Como podemos ver en la imagen, desde 2010 (de hecho, comenzó un año antes), venimos viendo un «Bullish Flattering«, marcado por la flecha roja grande.

La curva ha ido desplazándose hacia abajo (han disminuido los tipos de interés) y ha disminuido la pendiente de la curva (los vencimientos largos son los que más disminuyen su rendimiento).

Situación actual

Sin embargo, fijándonos más en el corto plazo en esa misma gráfica, podemos ver como desde comienzos de este año, la situación ha empezado a cambiar.

Podemos observar que en los últimos meses se viene produciendo un «Bearish Steepening«, marcado por las flechas rojas pequeñas.

La curva ha empezado a desplazarse hacia arriba (aumentan los tipos de interés), al tiempo que aumenta la pendiente de la curva (los vencimientos lejanos son los que más aumentan su rendimiento).

Razones e implicaciones

¿Qué explica estas variaciones de la curva?

Los Bancos Centrales y los gobiernos están muy interesados en aplanar la curva.

Y esto es lo que llevan haciendo desde 2009 con su QE (Quantative Easing), mediante el cual se compra deuda soberana con la excusa de inyectar liquidez al sistema.

Pero, ¿por qué ha empezado a cambiar la tendencia de la gráfica en estos últimos meses?

Pues bien, las políticas monetarias no han cambiado en absoluto en su naturaleza (siguen siendo expansivas), pero sí en su magnitud.

Los Bancos Centrales han adoptado una postura ultra dovish, bajando los tipos al máximo e imprimiendo dinero sin fin.

El año pasado hemos podido ver como la FED y el resto de Bancos Centrales adoptaron políticas monetarias ultra expansivas (échale un ojo a este tweet) para aliviar los efectos de la pandemia.

Para que el lector se haga una idea, tan solo el año pasado (2020) se imprimió alrededor del 22% de toda la masa monetaria del dólar estadounidense. Un solo año, y el dólar estadounidense nació en 1792.

Implicaciones

¿Y qué significa esto? ¿Qué implicaciones tiene?

Pues bien, estas nefastas políticas monetarias se han vuelto tan extremas que el mercado ha perdido la confianza de que los Bancos Centrales pueden hacer más.

Por eso, a pesar de los esfuerzos de los Bancos Centrales, los tipos de interés están reaccionando de esta forma.

Esto es el ejemplo de lo que ha pasado estas últimas semanas con el Steepening de la curva. El mercado tiene miedo, y se ha vuelto dependiente de los estímulos monetarios.

Para ello, no hace falta más que poner el ejemplo de lo que vimos ayer. La ambigüedad de Jerome Powell provocó que los stocks retrocedieran todo lo ganado en el año y se disparasen los tipos de interés.

Todo esto está teniendo unos efectos muy notables (aquí tienes otro hilo profundizando en ello).

Estos efectos podrían resumirse en una descorrelación extrema entre la economía real y la financiera, y cantos de sirena de una posible hiperinflación venidera (con todo lo que eso implica, como vimos en este otro artículo), que a su vez alimentan el miedo en los mercados.

Volviendo a la curva de tipos, esta subida puede poner en entredicho toda la recuperación, además de dificultar la financiación de los Estados y las empresas.

Para finalizar, ¿qué opinas tú de todo esto? ¿Se te ocurre alguna otra interpretación de la evolución de la curva? ¡Déjanos tu opinión en los comentarios!

¡Únete a nuestro Discord para disfrutar de los mejores análisis, formación y comunidad de trading en habla hispana!

´*Tanto la información, como comentarios, análisis y opiniones contenidas en esta web se exponen a título meramente informativo y no constituyen una recomendación de inversión, ni invitación, oferta, solicitud u obligación por parte de Axia Global Trading ni de ninguno de sus socios o colaboradores, para llevar a cabo operación o transacción alguna. Dicha información tampoco es un reflejo de posiciones (propias o de terceros) en firme de los intervinientes.

0 comentarios